Os incentivos à

aquisição e utilização dos veículos elétricos assumiram maior expressão em 2015

aquando da entrada em vigor da Lei da Fiscalidade Verde, altura em que foram

implementadas algumas medidas fiscais de discriminação positiva especialmente

destinadas a estes veículos considerados amigos do ambiente.

IVA

Ao contrário das

situações mais comuns aplicáveis aos veículos ligeiros de passageiros (VLP), é

permitida aos sujeitos passivos a dedução do IVA nas despesas relativas à

aquisição, fabrico, importação, locação e à transformação em viaturas elétricas,

desde que o seu custo de aquisição não exceda os 62.500€. Note-se que não se

encontra preconizado nesta dedução, o IVA relativo aos gastos com a utilização

destas viaturas.

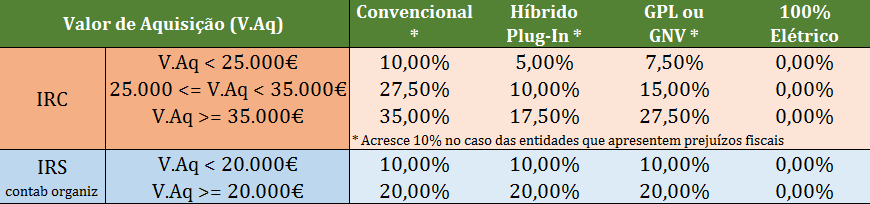

IRC e atividades

empresariais em IRS

Excetuando alguns casos

e setores específicos, enquanto que num VLP convencional, as depreciações correspondentes

ao valor de aquisição que ultrapasse 25.000€ não são aceites para efeitos

fiscais na determinação dos resultados sujeitos a impostos, num VLP totalmente

elétrico as depreciações só não serão aceites na parte em que o seu valor de

aquisição ultrapasse os 62.500€.

No que se refere aos

gastos com a utilização dos tradicionais VLP, são os mesmos sujeitos, na

maioria dos casos, a tributações autónomas às seguintes taxas:

Sobre os gastos de

utilização dos VLP 100% elétricos não incidem tributações autónomas.

ISV e IUC

Os veículos elétricos

encontram-se isentos de IUC (selo do carro) e de ISV, quer na esfera

empresarial quer na esfera particular.

Incentivo fiscal ao abate

de veículos em fim de vida

Pela destruição de um

VLP com mais de 10 anos de que que seja proprietária qualquer entidade há mais

de 6 meses, quando acompanhada pela introdução no consumo de um veículo

elétrico novo, é concedido um incentivo de 2.250€ (1.125€ em 2017).

Celestino Araújo (Licenciado em Contabilidade e Auditoria –

Auditor)